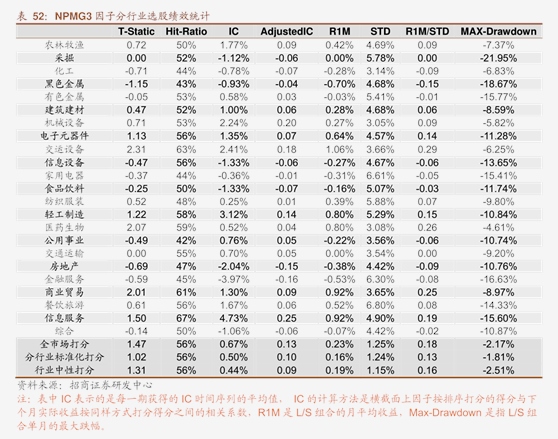

发布时间:2025-06-08 11:02

8。市场对冲成本持续上升:本周指数偏弱震动,带动各品种期指基差全面下行,贴水扩大,且小盘期指叠加近期存量雪球对冲及产物连续到期的影响,IM期指季月合约年化贴水幅度持续正在10%以上,市场对冲成本提高。

3。另一方面,SKEW呈现分化款式,虽然全市场SKEW中枢维持正在50%分位的相对低位,但沪深300SKEW仍高居68%汗青分位,构成“低波动下的高尾部风险”订价异象。

10。指数成分股分红对季月合约基差存正在影响:截至2025年3月21日,本周沪深300、上证50、中证500指数成分股中没有股票实施分红;中证1000成分股中有1只股票实施分红,我们估量分红点位为0。01,约占指数点位0。0002%。

17。风险峻素:以上成果通过汗青数据统计、建模和测算完成,正在市场波动不确定性下可能存正在失效风险。

14。然而,中证500近月VIX正在周五逆势反弹5。7%,其刻日布局呈现近端峻峭化特征,暗示短期波动风险溢价再度升温。

1。本周点评:上证50风险缓释,中证500短期躁动:本周A股市场延续偏弱调整态势,次要股指VIX遍及下行,上证50短期VIX周度跌幅达12。3%,显示蓝筹板块系统性风险加快。

9。IC、IM季月对冲策略遭到贴水略有扩大的影响获得正收益,周度收益别离为0。19%取0。27%。

13。本周A股市场延续偏弱调整态势,次要股指VIX遍及下行,上证50短期VIX周度跌幅达12。3%,显示蓝筹板块系统性风险加快。

2。然而,中证500近月VIX正在周五逆势反弹5。7%,其刻日布局呈现近端峻峭化特征,暗示短期波动风险溢价再度升温。

4。当前衍生品市场信号显示,投资者正在全体风险偏好回升的布景下,对部门品种的极端波动风险连结。我们预估将来一年中证500、沪深300、上证50、中证1000指数分红点位别离为79。51、84。75、68。41、64。46。

:%,其刻日布局呈现近端峻峭化特征,暗示短期波动风险溢价再度升温。另一方面,SKEW呈现分化款式,虽然全市场SKEW中枢维持正在50%分位的相对低位,但沪深300SKEW仍高居68%汗青分位,构成“低波动下的高尾部风险”订价异象。当前衍生品市场信号显示,投资者正在全体风险偏好回升的布景下,对。”。

16。当前衍生品市场信号显示,投资者正在全体风险偏好回升的布景下。